見出し

亡くなった後預金を遺族の方がすぐに引出せるように

~遺言代用信託について~

浜松市の税理士の藤原です

通帳の名義人の方がなくなってしまうと・・・

通帳の名義人の方が亡くなられると本人名義の預金は凍結されてしまいます。ご経験がある方もいるかもしれませんが、その後相続人の方が預金を引き出す際には、戸籍謄本や相続人全員の印鑑証明書、遺産分割協議書等多くの書類をそろえる必要があります。

高齢の方が亡くなられた場合には相続関係図も複雑になるケースもあり、そろえなければならない書類も増えていきます。

相続が発生することで、葬儀代や当面の生活費など一番お金が必要な時にお金が引き出せないという状況に陥ってしまいます。

遺言代用信託とは

遺言代用信託とは、自分が亡くなった後お金を自分が指定した方が簡単に引出せるようにする仕組みです。

【オリックス銀行HPより】<http://www.orix.co.jp/grp/news/2015/151111_ORIXJ.html>

上記で記載しましたが、通常遺産分割協議等の多くの必要書類をそろえて初めてお金を引き出すことができますが、遺言代用信託の場合、死亡診断書、通帳、印鑑、本人確認書類があれば金融機関によっては即日引き出すことも可能です。

相続金の渡し方

なお、相続金の渡し方は死亡後一括で渡す一時金方式があり、金融機関によっては毎月受け取る年金方式によることもできます。

相続人(受け取る方)が若い場合には年金方式で指定するといいかもしれません。

※①相続には遺留分という概念がありますので、財産の分配方法には気を付けてください。

②遺言代用信託によって分配された財産も相続税の課税対象となります。

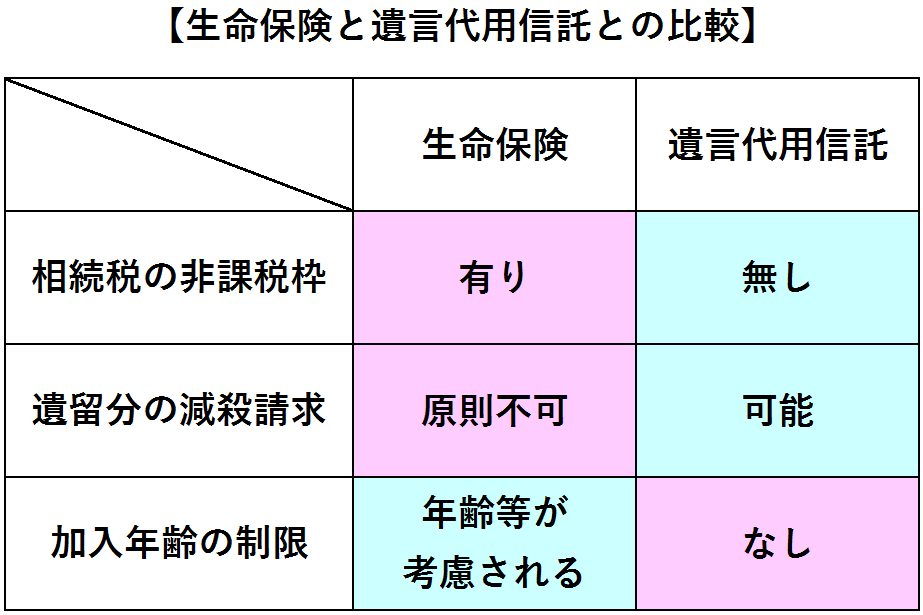

生命保険との比較

相続対策として生命保険を利用するケースが多いですが、遺言代用信託との違いを比較してみましょう。

生命保険のメリット

①相続税の非課税枠(相続人1人500万円)を利用できます。納税資金の準備にもなりますのでとても大きなメリットです。

②遺留分の減殺請求があった場合「遺言代用信託」の場合は、お金の引出しができなくなってしまうケースがありますが、生命保険ではそういった遺留分の減殺請求が原則できません。

生命保険のデメリット

生命保険は高齢者の方は加入できる商品が限られてしまいますが、遺言代用信託には特に年齢制限はありません。

名義人の方の死亡後、通帳が凍結された後は大変手間がかかることとなるため、「遺言代用信託」はとても利便性が高いと思われます。

相続対策として生命保険も大変有効な手段と言えますので、これらを総合的に考慮していく必要があるではないかと感じられます。

平成27年から相続税の基礎控除引下げにより、相続対策がより一層必要となっております。

まずは相続財産の財産評価から始められてはいかかでしょうか。

ご質問がある方、相談は無料です。お気軽にお問合せ下さい。 お問合せ

<↓駆け出しの税理士にクリックいただければ幸いです。↓>