見出し

令和元年税制改正

~個人版事業承継税制の創設~

浜松市の税理士の藤原です。

令和元年度税制改正では「個人版事業承継税制」が創設されました。

なお、その他中小企業者の法人税率の軽減の延長や中小企業投資促進税制他についても例年通り延長拡充がなされています。

また、中小企業防災・減災投資促進税制の創設として新たに中小企業の災害対策に対して、防災や減災等に資する設備を購入した場合は20%の特別償却措置が創設されております。

個人事業者の事業承継税制の創設

概要

個人事業者の贈与や相続に掛かる納税額の全額猶予又は免除制度が創設されました。

※ただし、不動産貸付業等は除かれることとなっております。

法人版の事業承継税制は既に開始されておりますがこちらの個人版となります。

法人版では平成30年分の贈与税の申告のうち、522件の適用があり納税猶予額は403億円の利用があったようです。

後継者となる方が平成31年1月1日から令和10年12月31日までの贈与又は相続等により「特定事業用資産」を取得した場合には贈与税・相続税の納税が猶予され、一定の事由があった場合は猶予されている税額の納税が免除されます。

10年間の時限措置となっていますので、事業承継に向けた事前の準備が必要となってきます。

対象資産

対象資産については個人事業者の貸借対照表に記載されているものが対象となってきます。

青色申告の場合は貸借対照表を添付しますが前年に申告した際に事業所得の貸借対照表に記載した分が対象となりますので、あくまで事業者向けの制度となります。

具体的な資産は下記となります

- 事業用宅地(400㎡まで)

- 建物(800㎡まで)

- 機械装置、器具備品、車両船舶、構築物 その他一定の資産

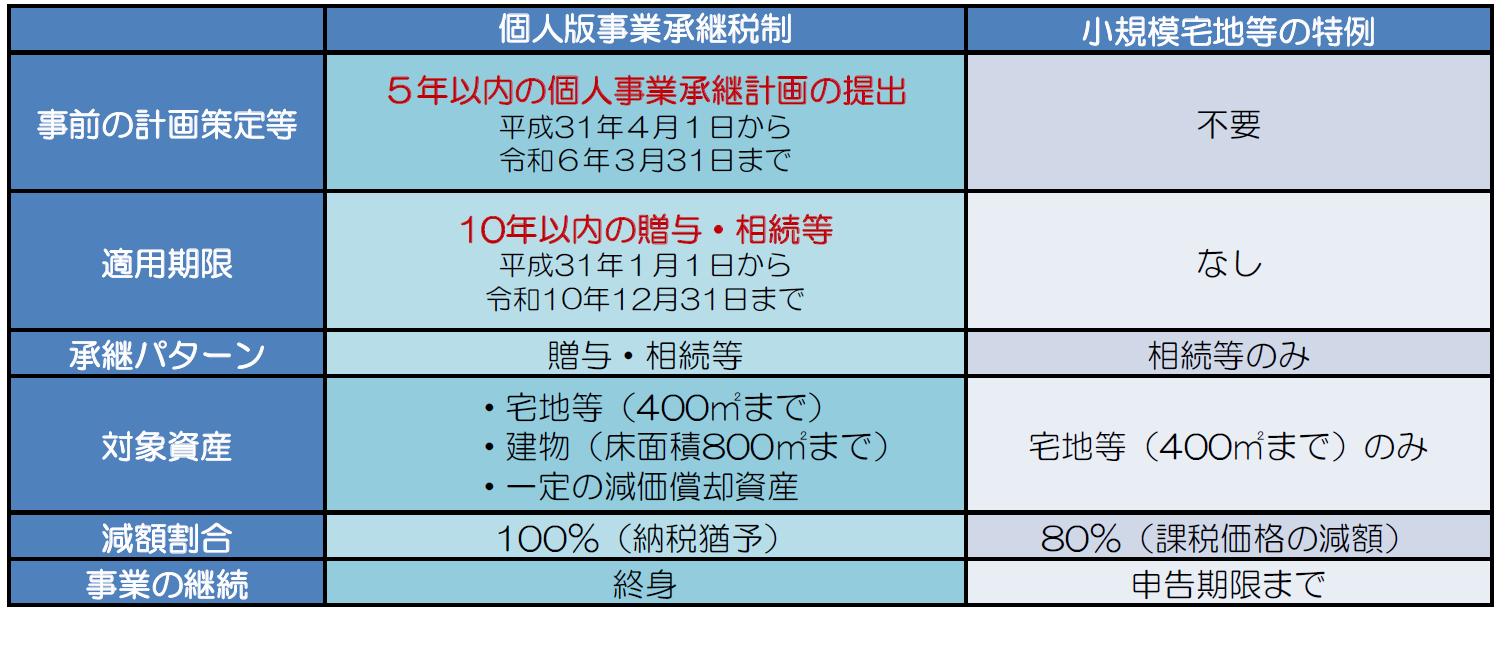

小規模宅地等の特例との関係

事業の用に供されていた一定の宅地等については小規模宅地の特例があります。

制度との併用はできませんので場合によっては選択適用する必要がありますが主な違いについては下記となります。

個人版事業承継税制と小規模宅地の特例(特定事業用宅地等)の主な違い

納税猶予及び免除の手順

法人版では代表権を後継者に譲る必要がありましたが、当該個人版の事業承継の場合は後継者が開業し先代が廃業することその他一定の事項が要件となっています。

【贈与の場合】

- 個人事業承継計画の策定を行う

- 特定事業用資産の全ての贈与を受け都道府県知事の「円滑化法の認定」を受ける

-

後継者が開業届出書の提出・青色申告の承認申請・贈与税の申告書の提出、一定の担保を提供する

■ 後継者の要件

後継者20歳(令和4年4月以後は18歳以上)で一定の認定及び贈与の日まで3年以上同種・類似の事業に従事していること、その他一定の事項必要があります

■ 先代事業者の要件

贈与者である先代経営者は贈与税の申告期限までに廃業届出書を提出(又は提出見込み)であること 贈与者は前年・前々年の確定申告を青色で行っておく必要があります なお、贈与者が先代事業者以外の場合は先代事業者と生計を一にするなど一定の条件が必要となります

【相続の場合】

- 個人事業承継計画の策定を行う

- 相続開始後一定の要件を満たしていることについての都道府県知事の「円滑化法の認定」を受ける

-

事業承継後一定の期限までに開業届出書の提出・青色申告の承認をうけ相続税の申告書(当該制度の適用受ける旨記載する)を期限までに提出し、一定の担保を提供する

■ 後継者の要件

贈与と違い先代が死亡時点で60歳未満の場合は同種・類似の事業への従事要件はありません ※先代死亡が60歳以上の場合は死亡直前に同種・類似の事業への従事要件が必要となります その他上記「円滑化法の認定」等一定の事項が必要となります

■ 先代事業者の要件

先代経営者は前年・前々年の確定申告を青色で行っておく必要があります よって、生前から青色申告で確定申告をしておくことで当該制度に備えなければなりません なお、被相続人が先代事業者以外の場合は先代事業者と生計を一にするなど一定の条件が必要となります

最後に

先代経営者の方の前年及び前々年の確定申告から青色である必要があるなど事前準備が必要となってきます。

ご相談は浜松市の藤原税理士事務所までお気軽にお問合せ下さい。

お気軽にお問合せ下さい。 お問合せ