見出し

災害があった場合の税制①

~災害があった場合の各種減免措置~

浜松市の税理士の藤原です。

熊本を中心に発生している一連の地震で亡くなられた方や、現時点でも10万人を超える方々が避難生活を余儀なくされており、これ以上の余震が発生しないことを祈りつつ、国をあげた迅速な復旧活動を実施していただきたいと思います。

災害があった場合の税制関連の別段の取扱について記載したいと思います。

所得税の災害減免法による減免

自然災害等によりその有する資産に損害を受けた場合に、災害減免法による所得税の税額控除の適用を受けることができます。

減免対象

災害によって受けた住宅や家財の損害金額(保険金などにより補てんされる金額を除きます。)が、住宅や家財の時価の二分の一以上であること。

減免額

所得税の軽減額は、所得金額によって異なります。

※所得金額が1,000万円を超えた場合は適用不可

- 所得金額が500万円以下 全額

- 所得が500万円を超え750万円以下 2分の1

- 所得が750万円を超え1000万円以下 4分の1

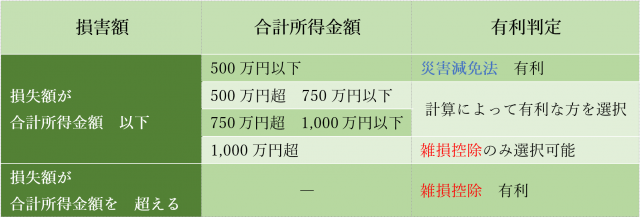

雑損控除との比較

自然災害があった場合には災害減免法以外にも雑損控除による所得控除を選択することもできます。

両方適用することはできないため、有利な方を選択する必要があります。

※災害による損失金額が所得金額を超える場合には、損失が翌年に繰越せる雑損控除が有利です。

損失額と所得金額による有利判定は下記となります。

地方税の減免

市民税(熊本市)の減免

- 震災等の災害があった場合に納税義務者が死亡した場合は、り災証明書の提出により市民税の全額が減免されます。

-

居住用財産が災害によって損害を受けた場合、その損失額が住宅等の時価の10分の3以上の時は1/8~全額の市民税が減免されます。

※前年の合計所得が1,000万円以下である方のみ -

災害によって農作物の減収による損害額が、平年の農業収入の10分の3以上の時は、2/10~全額の市民税が減免されます。

※前年の合計所得が1,000万円以下(農業所得以外の所得が400万円を超えるものを除く)である方のみ

個人事業税の減免

災害等によって事業用資産や住宅・家財等について損害を受けた場合は、その損害の程度によって個人事業税が減免されます。

固定資産税・都市計画税の減免

災害等があった場合に次のような減免措置を受けることができます。

要件

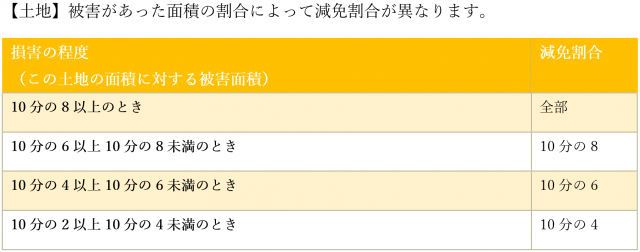

- 土地:がけ崩れ、川の氾濫・土石流とうにより土地が埋没・崩壊等し利用できなくなった場合

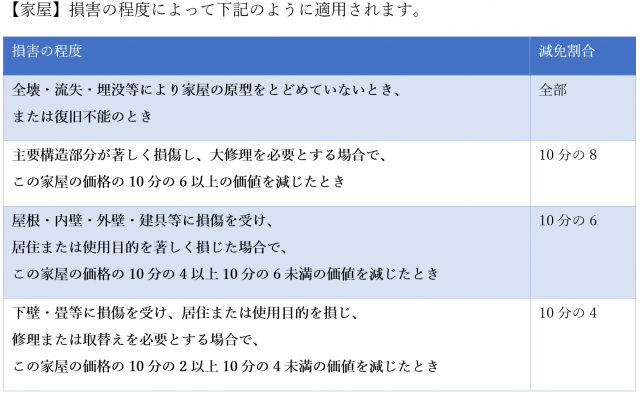

- 家屋:災害等により家屋の10分の2以上の価値が減少した場合

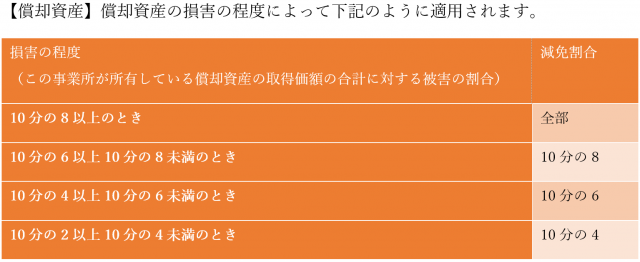

- 償却資産:使用不能となった償却資産の取得価額の割合がこの事業所の2割を超えた場合

適用基準と減免割合

国民健康保険料(熊本市)の減免

災害等があった場合に財産に著しい被害があった場合には、被害の程度によって災害があった月の翌月から1年以内の間、健康保険料の20%~全額を減免する

その他減免

- NHKの受信料の減免

- 電気料金等の公共インフラに掛かる料金の減免

- 電話料金の減免 等