見出し

所得税の予定納税制度

~確定申告と予定納税~

浜松市の税理士の藤原です

予定納税制度

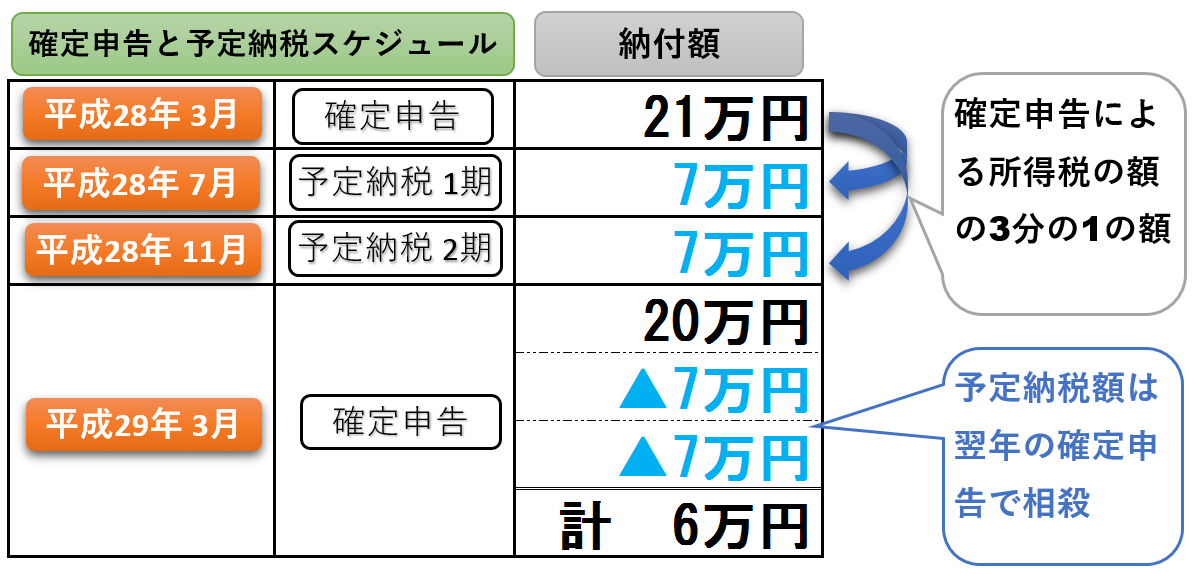

「予定納税制度」とは前年の所得に係る所得税額が15万円以上になる人は、その年の所得税の一部をあらかじめ納付する制度です。

税負担額が増加するわけでは無く、所得税の前払いといった取扱いです。

納税額

確定申告で計算した所得税の額(予定納税基準額)の3分の1の額を、第一期(7月)と第二期(11月)の2回に分けて納めます。

この前払いとして納めた2回分の税金は翌年の確定申告で納めるべき所得税の額から差し引かれることとなります。

納付方法

予定納税が必要な方には6月中に税務署から書面でお知らせが送られてきます。

そちらに基づいて納付することとなります。

予定納税の減額申請

前年に比べて大きく売上が減少した場合など、資金繰りの観点から予定納税額の納付が困難な場合があります。

こういった場合は「予定納税の減額申請」をすることで予定納税額が減額される場合があります。

前払税金の減額ですので、最終的な納付税額が少なくなるわけではありません。

なお、減額申請が認められるのは廃業や売上の大幅な減少など一定の事由が必要となります。

確定申告のご相談は浜松市の藤原税理士事務所までお気軽にお問合せ下さい。

ご質問がある方、相談は無料です。お気軽にお問合せ下さい。 お問合せ

<↓駆け出しの税理士にクリックいただければ幸いです。↓>