見出し

作家さんや漁師さんの確定申告について

~所得税の平均課税制度~

浜松市の税理士の藤原です

所得税の平均課税制度

作家さんや漁師さん等はその年によって収入に大きく変動する方が多いのではないでしょうか。所得税は累進課税ですので所得の大幅な増加があった場合はその税負担が急激に増加することとなります。

こういった所得が年によって変動する方の為に所得税では平均課税制度というものが設けられています。

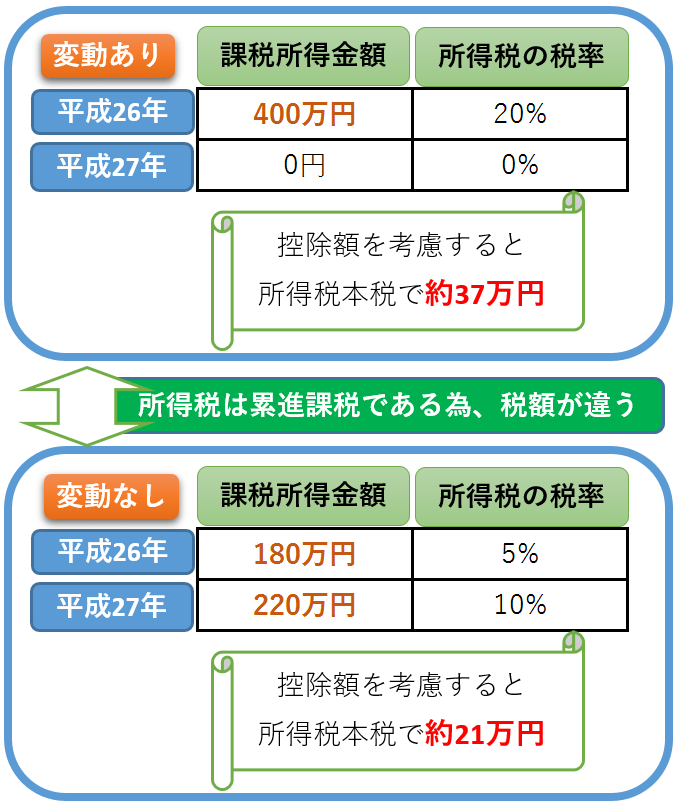

年によって所得が変動すると合計所得金額が同じでも下記例のように税額が大きく異なることとなります。※復興特別所得税等は考慮しておりません。

なお、課税所得とは各種控除後の税率を乗ずる前の金額です。

適用可能な職業

漁師、養殖業、プロアスリート、作家、画家さんなどが利用できる可能性があります。

適用要件

単純に事業所得が年によって変動しているだけでは適用できず、下記2つの条件をともに満たす必要があります。

条件1

事業所得・不動産所得・雑所得で次の所得

1.変動所得

限定列挙といって次に掲げる所得でなければなりません。

- 漁獲又はのりの採取

- はまち、まだい、ひらめ、かき、うなぎ、ほたて貝又は真珠の養殖から生ずる所得、

- 原稿作曲の報酬

- 著作権の使用料

2.臨時所得

臨時に発生する所得のうち次に掲げるものやこれに類する所得(例示列挙といいます)で次のもの

- 一括で受け取る不動産等の一定の権利金、公共事業等の事業所得等の補償金(その期間が3年以上の期間に対応するものに限る)

- 3年以上の契約の不動産の貸付の対価で一括で受け取るのも

具体的には不動産の権利金や業務休止に係る補償金、プロアスリートの契約金等も臨時所得に該当します。

条件2

その年の所得について、「変動所得」と「臨時所得」の合計額がその年の総所得金額の20%以上であること。(一定の場合を除く)

※適用要件に該当するか否かは税の専門家におたずね下さい。

計算方法

「変動所得」と「臨時所得」の合計額に5分の1の金額に所得税の超過累進税率をあてはめた金額を再度5倍します。

5分の1の金額に対応する税率が使用される為税金が安くなります。

計算例(所得税の本税のみ)

変動所得が1,000万円の場合で計算すると約125万円もの差が生じます。

【平均課税を利用しなかった場合】

1,000万円 × 33% - 1,536,000円 = 1,764,000円

【平均課税を利用した場合】

1000万円 ÷ 5 = 200万円

(200万円 × 10% - 97,500円)× 5 = 512,500円

平均課税は本人が選択して申告しなければ適用が受けられません。

※一部説明を割愛している個所がありますので、詳細は税の専門家におたずね下さい。

確定申告のご相談は浜松市の藤原税理士事務所までお気軽にお問合せ下さい。

ご質問がある方、相談は無料です。お気軽にお問合せ下さい。 お問合せ

<↓駆け出しの税理士にクリックいただければ幸いです。↓>