見出し

平成28年度税制改正大綱 ~減価償却制度定率法の一部廃止~

浜松市の税理士の藤原です

平成28年度税制改正大綱の大枠が固まりつつあります。

世間では主に軽減税率の導入及び法人税等の実行税率の引下げ議論が大きく取り上げられておりますが、その陰に隠れ多くの中小企業にも影響を与える項目が改正されるようです。

減価償却とは

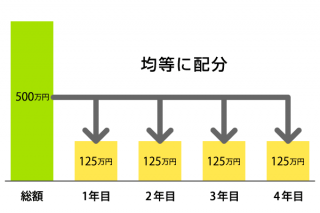

分かりやすく言えば、減価償却とは買ったときに一度に費用にしないで、毎年少しずつ費用に分けるということです。

例えば、500万円の機械を買ったとします。

その年に500万円を全部費用に計上してしまうと、その年は大きな損失となります。

その後は、機械を使用することによる収益は得られますが、維持管理費以外の費用は全く計上されないことになります。(収益と費用が対応していない)

そのため、機械の購入費用を毎年均等(定額法の場合)に費用に計上しようということです。これを減価償却と言います。

改正のポイント

今回の税制改正大綱では、平成28年4月1日以後に取得する「建物付属設備(エレベーター・自動ドア等)」「構築物(塀、駐車場の舗装等)」の償却方法を定額法のみとするように改正されるようです。

従来は、定率法も認めていましたが、建物の償却方法に合わせるように定額法のみとされたようです。

改正の影響と費用計上時期

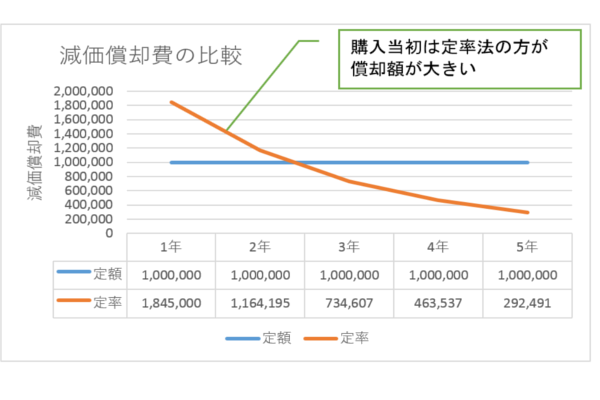

定額法は減価償却費が毎年一定なのに対して、定率法は購入当初は償却額が大きくなる仕組みとなっています。

費用は早めに計上できる方が有利である為、定率法の方が有利だったのですが定額法しか選ぶことができません。

※企業にとって購入数年は費用が減るため税負担が重くなります。(最終的な費用の総額は同じですが)

<↓駆け出しの税理士にクリックいただければ幸いです。↓>