見出し

災害があった場合の税制②

~災害があった場合の支出に関する費用の取扱について~

浜松市の税理士の藤原です。

昨日に引続き災害関連の税制の取扱です。

なお、文章は部分的に簡略化して記載しておりますので、

その適用においては税の専門家にご相談をお願いいたします。

復旧費用や見舞金等の取扱について

災害があった場合に事業用資産が損壊した場合や、復旧に際し支出した費用等の取扱について税法上の取扱について記載します。

見舞金等の支出は従業員だけでなく取引先の復旧等の目的で支出する金額は交際費として処理されない点は利便性が高い取扱となります。

災害により滅失・損壊した資産等

事業者が有する事業用資産が災害により被害を受けた次のような損失は、その事業年度の損金等として処理します。(法人・所得共通)

- 商品等の棚卸資産や固定資産が災害によって損壊等した損失

- 損壊した資産の取壊し費用や除去費用

- 土砂等の障害物の除去費用

従業員等に支給する災害見舞金等

事業者が災害により被害を受けた従業員等(その親族も含まれます)に対して、災害見舞金(物品でもOK)を支給する場合は福利厚生費として処理します。

この場合その支出は適正な基準を設ける必要があります。

なお、専属の下請け業者など一定の取引先の従業員等に対しても同様に取扱うことが可能です。 (法人・所得共通)

同業者団体への災害見舞金の分担金

所属する同業者団体の事業用資産が災害により損失が生じた場合に、その補填の為に一定の基準に基づいて拠出する分担金はその事業年度の損金等として処理します。

通常の分担金の場合繰延資産として処理するケースがありますが、災害の場合には支出事業年度の損金等とします。(法人・所得共通)

法人税における取引先等に対する支出等の取扱

取引先等が災害にあった場合に見舞金等を支出した場合には、法人税においては交際費や寄付金課税等がされないように次のような取扱が用意されています。

取引先に対する見舞金

被災を受けた取引先を被災前の状態まで回復することを目的として支出する災害見舞金は交際費に該当しないものなっています。

この場合、事業用資産の供与を行うことも可能です。

交際費として取扱われると、損金不算入部分が生じてしまう可能性がある為このような取扱が用意されています。

取引先に対する売掛金の免除及び無利息貸付等

取引先の復旧支援の目的で売掛金等を債務免除した場合には、寄付金や交際費等として取扱わずその事業年度の損金の額に算入します。

また、復旧支援の目的で低利又は無利息の貸付をした場合にも本来受取るべきだった利息部分は寄付金に該当しないものとされています。

自社製品等の被災者への提供

被災された方々を救援するために、自社製品等を提供した場合にも広告宣伝費に準ずる取扱として損金の額に算入されます。

大手スーパー等が自社で取扱う商品等の提供をされているニュースをよく見ますが、その部分については損金の額に算入されているということです。

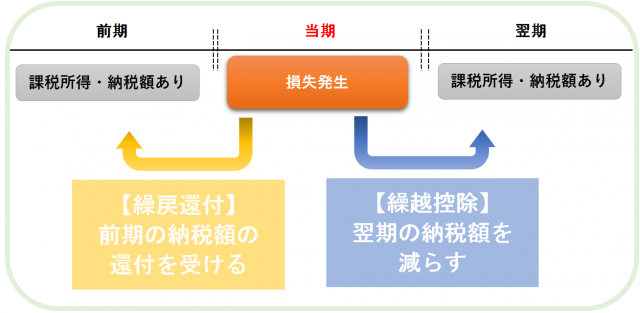

損失の繰越と繰戻還付

損失の繰越(繰越控除)

事業者の方が災害にあった場合に商品や固定資産に損失が生じた場合は、青色申告を行っていなくても損失を繰越すことができます。

小規模事業者で白色申告の方でも損失が翌年以降に繰越せる為、災害の場合の損失の繰越は有利な取扱となっています。(法人・所得)

欠損金又は純損失の繰戻還付

災害があった場合以外でも利用できる規定として欠損金又は純損失の繰戻還付というものがあります。(法人・所得)

前年に申告した法人税又は所得税がある場合で翌年に損失が生じた場合には、損失額の範囲内で前年の申告額を取戻す(還付を受ける)ことができます。

※所得税については累進課税である為、翌年以降の利益の見積もりによっては還付を受けるよりも損失を繰越した方が有利となるケースがあります。その選択は慎重にお願いいたします。

- 前年(納税した事業年度)に青色申告を行っている

- 損失が生じた事業年度にその提出期限までの青色申告書を提出し、同時に還付請求書を提出

「00000JAPAN」

大手通信会社などが加盟する「無線LANビジネス推進連絡会」という大手通信会社が加盟する団体では、今回の地震を受け熊本県内のでwi-fiを無料で使えるように、公衆無線LANを開放しているようです。

熊本県内でネットワーク名を「00000JAPAN」に設定することで利用できるようです。