見出し

高額資産を取得した場合の消費税等の二重控除スキーム阻止

~平成28年度税制改正~

浜松市の税理士の藤原です

平成22年度税制改正において自動販売機を設置して消費税等の還付を受ける仕組みを阻止する改正がなされました。

ただし、次のようなケースでは還付だけでなく簡易課税のみなし仕入れにより不当な税額控除の適用が可能であったため、平成28年度税制改正で改正される運びとなりました。

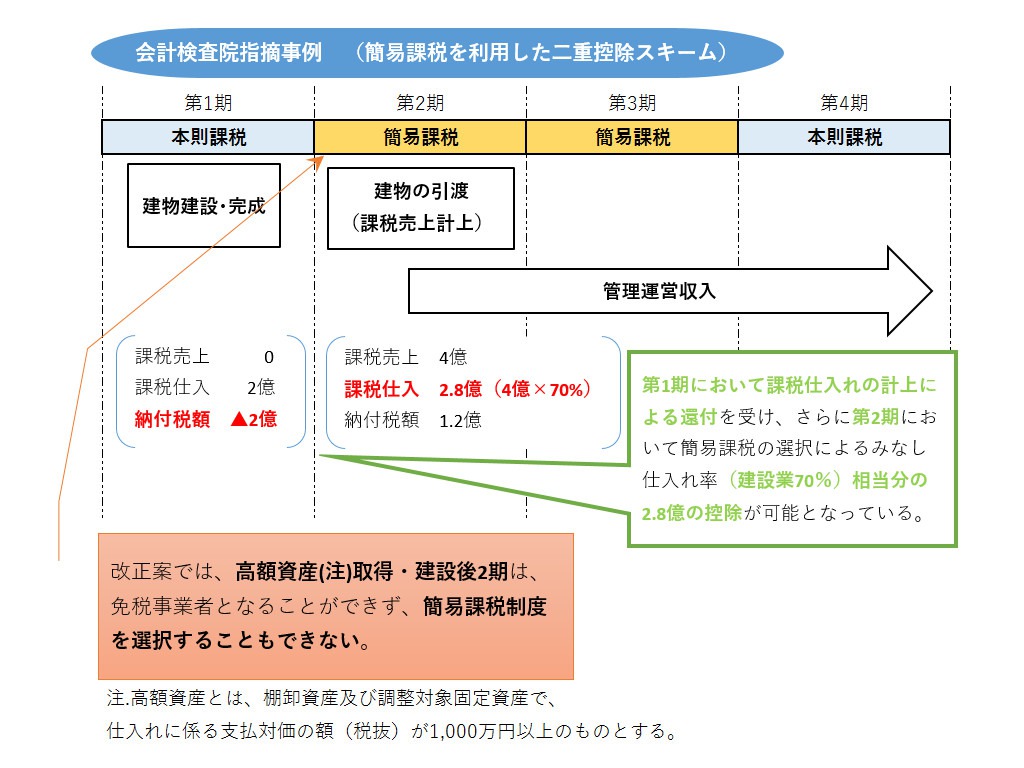

消費税等の二重控除スキーム

資産購入(or建設)年は原則課税で還付 ⇒ 翌年・翌々年は簡易課税のみなし仕入率により仕入税額控除の適用を受ける。

改正内容

原則課税の課税事業者が高額資産を購入・建設した場合、その取得年から3年間は免税事業者・簡易課税制度への変更はできないということです。

よって、簡易課税によるみなし仕入率による仕入税額控除の適用は受けることができなくなるようです。

なお、平成28年4月1日以後に高額資産の仕入等を行った場合に適用されます。(中古資産であれば平成28年3月31日までの仕入等、新規取得であれば平成27年12月31日契約分までの仕入れ等には適用はありません)

近年は消費税法の改正が続き軽減税率やインボイス方式の導入など、制度の大きな転換期にきておりますのでその適用関係には注意が必要です。

<↓駆け出しの税理士にクリックいただければ幸いです。↓>